随着5G、物联网和人工智能等新兴技术的迅猛发展,中国通信设备制造行业迎来了新一轮的增长机遇。2022年,行业在技术创新、市场竞争与资本运作方面呈现出多元化的特征。本文基于大数据全景图谱,从企业数量、竞争态势及投融资等维度,深入剖析行业现状,为相关企业和投资者提供商务信息参考。

一、企业数量与分布概况

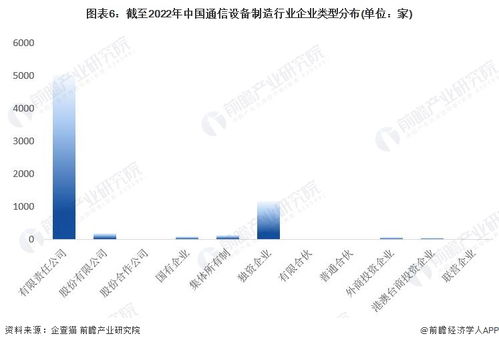

2022年,中国通信设备制造行业的企业总数超过1.5万家,其中规模以上企业占比约30%。从区域分布来看,企业主要集中在长三角、珠三角和京津冀地区,这些区域得益于政策支持、产业链完善和人才集聚,贡献了全国70%以上的产值。细分领域包括5G基站设备、光纤光缆、终端设备及核心芯片等,其中5G相关企业增长迅速,新增注册企业数量同比增长15%,反映出行业对前沿技术的积极布局。

二、企业竞争格局分析

行业竞争日趋激烈,呈现“头部集中、中小分化”的特点。华为、中兴通讯等龙头企业凭借技术优势和全球化布局,占据超过50%的市场份额,尤其在5G设备领域处于领先地位。中小企业则专注于细分市场,如物联网模块或专用通信设备,通过差异化策略寻求生存空间。与此同时,价格战和专利纠纷频发,促使企业加大研发投入,2022年行业研发总支出同比增长12%,创新成为核心竞争要素。国际市场上,中国企业面临地缘政治风险和贸易壁垒,但也通过合作与并购拓展海外业务,例如部分企业收购东南亚通信设备公司以增强区域影响力。

三、企业投融资动态

2022年,通信设备制造行业投融资活动活跃,总融资额突破800亿元,较2021年增长10%。风险投资和私募股权基金聚焦于5G、卫星通信和边缘计算等前沿领域,早期初创企业获得多轮融资,例如某AI芯片公司完成数亿元B轮融资。并购重组案例增多,头部企业通过收购整合产业链,提升整体竞争力;同时,上市公司通过定向增发和债券发行募集资金,用于技术升级和产能扩张。政府引导基金和产业投资基金的参与,进一步推动了行业创新,但投资者也关注到供应链中断和成本上升等风险因素。

四、行业趋势与建议

中国通信设备制造行业将加速向智能化、绿色化转型。企业应加强核心技术创新,优化供应链管理,并关注国际合作机会。对于投资者而言,建议重点关注具备自主知识产权和市场化能力的企业,同时评估地缘政治对全球布局的影响。政府部门可进一步出台扶持政策,促进产学研融合,助力行业可持续发展。

2022年的中国通信设备制造行业在挑战与机遇中稳步前行,大数据全景图谱为企业决策和商务咨询提供了有力支撑。通过精准把握企业数量、竞争和投融资动态,行业参与者可更好地应对市场变化,实现高质量发展。